بیمه باربری چیست و چرا اهمیت دارد؟

بیمه باربری یکی از قدیمیترین و پراهمیتترین شاخههای صنعت بیمه به شمار میرود. با گسترش تجارت بینالمللی و افزایش حجم مبادلات کالا، نیاز به این بیمه بیش از پیش احساس میشود. هرچند پیشرفت فناوری و توسعه سیستمهای حملونقل بخشی از خطرات را کاهش داده است، اما همچنان کالاها در مسیر جابهجایی از مبدأ تا مقصد در معرض حوادث مختلف قرار دارند. بر اساس مقررات و قانون تجارت، بیمه باربری ابزاری ضروری برای مدیریت ریسک در معاملات و تضمین امنیت سرمایه صاحبان کالا محسوب میشود.

تعریف بیمه باربری

به زبان ساده، بیمه باربری قراردادی است که از کالاها، محمولهها و داراییهای تجاری در برابر خطرات و خسارتهای احتمالی در طول حملونقل محافظت میکند. این بیمه از لحظه بارگیری کالا در مبدأ آغاز شده و تا زمان تخلیه و تحویل در مقصد ادامه دارد.

هدف اصلی بیمه باربری، کاهش ریسکهای مالی ناشی از حوادث غیرمنتظره مانند آتشسوزی، غرق شدن کشتی، تصادف وسایل نقلیه، سرقت یا حتی بلایای طبیعی است. به همین دلیل، این نوع بیمه بهعنوان یکی از ابزارهای کلیدی در تجارت داخلی و بینالمللی شناخته میشود.

در واقع، بیمه باربری نهتنها امنیت خاطر صاحبان کالا و تجار را فراهم میکند، بلکه به پویایی اقتصاد، اطمینان در قراردادهای بازرگانی و اجرای بهتر مفاد قانون تجارت نیز کمک مینماید

پوششهای بیمه باربری

این بیمهنامه میتواند طیف گستردهای از کالاها را تحت پوشش قرار دهد، از جمله:

-

مواد اولیه و محصولات تولیدی

-

کالاهای مصرفی و بازرگانی

-

ماشینآلات صنعتی و تجهیزات

-

مصنوعات و کالاهای خاص

خسارتهایی که ممکن است در فرآیند بارگیری، تخلیه و یا حین حملونقل ایجاد شود، با بیمه باربری قابل جبران خواهد بود.

انواع بیمه باربری

شرکت های بیمه با ارائه بیمهنامههای باربری متنوع، امکان پوشش انواع حملونقل را فراهم کرده است:

-

بیمه باربری وارداتی: پوشش کالاهایی که از کشورهای دیگر وارد ایران میشوند.

-

بیمه باربری صادراتی: پوشش محمولههایی که از ایران به سایر کشورها ارسال میشوند.

-

بیمه باربری داخلی: پوشش کالاهایی که در محدوده داخل کشور از شهری به شهر دیگر منتقل میشوند.

اهمیت بیمه باربری در تجارت

با توجه به ریسکهای متعدد در حملونقل (از جمله آسیبدیدگی، سرقت، آتشسوزی یا حوادث طبیعی)، داشتن بیمه باربری یک ضرورت برای بازرگانان، تولیدکنندگان و صاحبان کالا محسوب میشود. این بیمهنامه نهتنها آرامش خاطر ایجاد میکند، بلکه امنیت سرمایه و تداوم فعالیتهای تجاری را تضمین مینماید. همچنین برای آشنایی با قوانین گمرکی می توانید مقاله مربوط را بخوانید.

انواع بیمه باربری بر اساس پوشش

بیمه باربری با توجه به میزان تعهدات و نوع خطراتی که تحت پوشش قرار میدهد، به چند دسته اصلی تقسیم میشود. انتخاب هر کدام از این پوششها به ارزش محموله، نوع کالا، مسیر حملونقل و سطح ریسکپذیری بیمهگزار بستگی دارد. در ادامه، انواع بیمه باربری و ویژگیهای هر کدام را بررسی میکنیم:

۱. بیمه باربری Total Loss (تشریفاتی یا گمرکی)

در این نوع بیمهنامه، در صورتی که کل محموله در جریان حملونقل دریایی بهطور کامل از بین برود، خسارت توسط بیمهگر جبران میشود. استفاده از این پوشش بیشتر برای کالاهای صادراتی الزامی است، هرچند دامنه کاربرد آن نسبتاً محدود است.

۲. بیمه باربری کلوز C (پوشش اقتصادی و حداقلی)

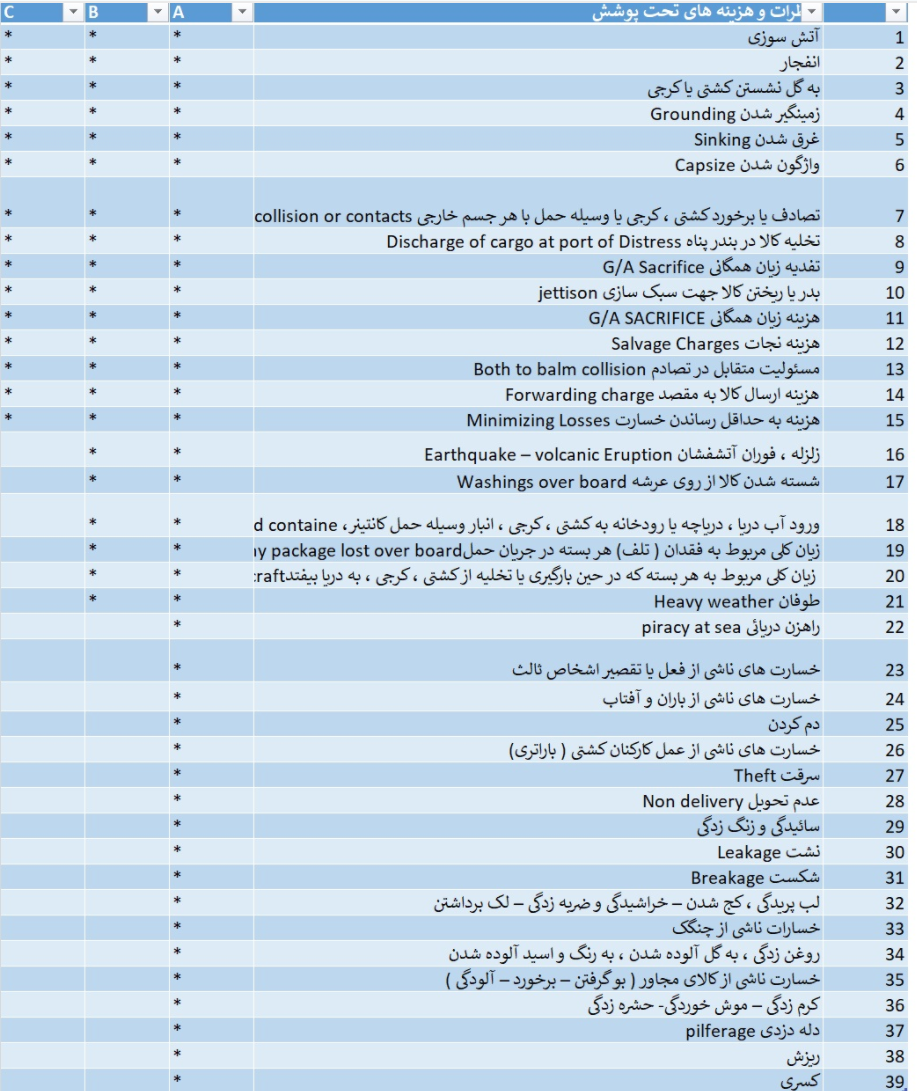

کلوز C سادهترین و ارزانترین نوع بیمه باربری محسوب میشود و حداقل پوششها را در بر میگیرد. این کلوز شامل موارد زیر است:

-

آتشسوزی و انفجار

-

به گل نشستن، غرق شدن یا واژگونی کشتی

-

واژگونی یا خروج وسیله حملونقل از مسیر

-

برخورد کشتی با اجسام خارجی (به جز آب)

-

تخلیه اضطراری در بندر دیگر

-

زیان همگانی (General Average)

-

انداختن کالا به دریا برای سبکسازی کشتی

-

مسئولیت مشترک در تصادفات دریایی

این نوع بیمه بیشتر برای کالاهایی با ریسک پایین و ارزش اقتصادی کمتر توصیه میشود.

۳. بیمه باربری کلوز B (پوشش متوسط)

کلوز B علاوه بر تمام موارد کلوز C، پوششهای گستردهتری دارد و ریسکهای بیشتری را جبران میکند، از جمله:

-

زلزله، آتشفشان و صاعقه

-

افتادن کالا از روی عرشه کشتی

-

ورود آب به کشتی یا انبار کالا

-

از بین رفتن کامل یک بسته کالا در کشتی

-

دزدی و سرقت جزئی

-

خسارت ناشی از قلابزدگی، آبدیدگی یا روغنزدگی

-

شکستگی، ریزش یا آسیب ناشی از سایر کالاها

🔹 نکته مهم: در کلوز B بیمهگزار باید ۳٪ ارزش هر بسته آسیبدیده را بهعنوان فرانشیز پرداخت کند.

۴. بیمه باربری کلوز A (پوشش کامل و جامع)

کلوز A کاملترین نوع بیمه باربری است و تقریباً تمامی خطرات را تحت پوشش قرار میدهد. به همین دلیل بالاترین حق بیمه را دارد و انتخاب اصلی بسیاری از صاحبان کالا و تجار است.

با این حال، برخی موارد همچنان استثنا هستند:

-

خسارت عمدی یا عمدی بودن حادثه

-

آسیب ناشی از بستهبندی نامناسب یا فرسودگی کالا

-

خسارت به دلیل ماهیت ذاتی کالا (مثل فسادپذیری طبیعی)

-

خسارت ناشی از تأخیر در حملونقل

-

ورشکستگی مالک یا گردانندگان کشتی

-

انفجار هستهای

-

عدم صلاحیت فنی کشتی

-

جنگ، شورش، انقلاب و درگیریها

-

مصادره یا ضبط کالا توسط دولتها

-

اعتصاب، آشوب یا اقدامات تروریستی

🔹 توجه: امکان افزودن پوششهای اضافی مانند بیمه جنگ و شورش با پرداخت حق بیمه بیشتر وجود دارد.

۵. پوشش کالاهای یخچالی

برای محمولههایی که با کانتینر یخچالدار جابهجا میشوند، شرایط کلوز A اعمال میشود. در صورتی که دستگاه یخچال بیش از ۲۴ ساعت از کار بیفتد و امکان تعمیر وجود نداشته باشد، خسارت ناشی از فساد کالا تحت پوشش بیمه قرار میگیرد.

۶. کلوز عدم تحویل (Non-Delivery Clause)

اگر بخشی یا کل محموله پس از تخلیه از کشتی یا وسیله حملونقل به دلایل نامعلوم مفقود شود، بیمهگزار میتواند با تنظیم صورتجلسه عدم تحویل و ارائه آن به شرکت بیمه، خسارت را دریافت کند.

-

این پوشش بهطور پیشفرض در کلوز A وجود دارد.

-

در کلوزهای B و C با پرداخت هزینه اضافی قابل افزودن است.

در ادامه پوشش های کلوز A و B و C برای مقایسه در جدول قرارداده شده اند:

مدت اعتبار بیمه باربری

مدت زمان بیمهنامه از لحظه بارگیری و ترک مبدأ آغاز شده و تا زمان تخلیه کامل محموله در مقصد ادامه دارد. در برخی موارد، این مدت تا رسیدن کالا به مقصد محاسبه میشود.

بیمه باربری در شرایط زیر به پایان میرسد:

-

به محض تخلیه کامل کالا در مقصد درجشده در بیمهنامه

-

۶۰ روز پس از تخلیه کامل کالا در آخرین بندر تخلیه (حمل دریایی)

-

۳۰ روز پس از تخلیه کامل کالا از هواپیما در فرودگاه مقصد (حمل هوایی)

-

۶۰ روز پس از تخلیه کامل کالا در انبار گمرک کشور (حمل زمینی و ریلی)

-

خارج شدن کالا از مسیر عادی و توافقشده

نکته: بیمهگزار تا ۲ سال پس از صدور بیمهنامه فرصت دارد محموله را حمل کند، در غیر این صورت بیمهنامه فاقد اعتبار خواهد بود مگر توافق دیگری انجام شده باشد.

خسارت کالاهای جفت یا دست

طبق ماده ۶ شرایط عمومی بیمه باربری، در صورت آسیب به کالاهای جفت یا دست، فقط خسارت بخش آسیبدیده جبران میشود؛ مگر اینکه توافق دیگری با بیمهگر صورت گرفته باشد.

مسئولیت مشترک در تصادم

این پوشش به این معناست که اگر دو وسیله حمل (مانند کشتی) با یکدیگر تصادم کنند و هر دو مقصر باشند، هر مالک موظف است خسارت وارد شده به کشتی دیگر را جبران کند.

پوشش بیمه باربری داخلی

بیمه باربری داخلی حوادثی را پوشش میدهد که در حین حمل کالا در داخل کشور اتفاق میافتد. این خطرات به دو دسته اصلی و اضافی تقسیم میشوند:

پوششهای اصلی (الزامی)

این موارد در تمامی بیمهنامههای داخلی وجود دارند:

-

آتشسوزی

-

تصادف وسیله نقلیه

-

واژگون شدن وسیله نقلیه

-

پرت شدن وسیله نقلیه از مسیر

پوششهای اضافی (اختیاری)

بیمهگزار میتواند با پرداخت حق بیمه بیشتر، موارد زیر را نیز به بیمهنامه اضافه کند:

-

برخورد جسم خارجی با وسیله نقلیه

-

پرت شدن کالا یا جسم از روی وسیله نقلیه (در صورت مشاهده توسط بیمهگزار)

-

خسارات ناشی از بارگیری و تخلیه

-

سرقت کلی محموله با فرانشیز ۲۰٪

وظایف بیمهگزار برای دریافت خسارت

برای دریافت خسارت، بیمهگزار باید موارد زیر را رعایت کند:

-

در صورت گم شدن یا آسیب دیدن بستهها، بهصورت کتبی از متصدیان حمل درخواست خسارت کند.

-

در خسارات مشهود، پیش از تحویل گرفتن کالا از متصدیان، درخواست بازدید کتبی ثبت کند.

-

برای کالای آسیبدیده، رسید سلامت به متصدیان تحویل ندهد.

-

اگر خسارت هنگام تحویل مشخص نبود، حداکثر ظرف ۳ روز موضوع را به متصدیان اطلاع دهد.

-

مقررات گمرک و بندر تخلیه را به دقت مطالعه و رعایت کند.

-

اطلاعات کامل کالا شامل مشخصات، دفعات حمل، مشخصات وسیله نقلیه، ارزش هر بخش از محموله، تاریخ حرکت و حداکثر ارزش هر کالا قبل از رسیدن به مقصد را اعلام نماید.

مراحل پرداخت خسارت

فرآیند دریافت خسارت بیمه باربری شامل مراحل زیر است:

-

اعلام حادثه به بیمهگر حداکثر ظرف ۳ تا ۵ روز

-

بازدید از کالا و ثبت گزارش خسارت

-

ارسال مدارک لازم به بیمهگر

-

تأیید خسارت و پرداخت مبلغ مربوطه

مدارک لازم برای دریافت خسارت

بیمهگزار باید مدارک زیر را برای دریافت خسارت به شرکت بیمه تحویل دهد:

-

اصل بیمهنامه یا گواهی بیمه

-

فاکتور کالا با جزئیات کامل

-

نسخه اصل بارنامه

-

صورت ریز بستهبندی

-

گواهی مبدأ کالا

-

گواهی بازرسی

-

گزارش وضعیت کالا هنگام تحویل

-

جواز سبز گمرکی

-

گواهی کسر تخلیه

-

گزارش بازدید خسارت

نتیجهگیری

بیمه باربری یکی از مهمترین ابزارهای مدیریت ریسک در تجارت داخلی و بینالمللی است. این بیمهنامه با پوشش طیف گستردهای از خطرات، از آتشسوزی و تصادف تا غرق شدن کشتی، سرقت، حوادث طبیعی و حتی عدم تحویل کالا، امنیت سرمایه صاحبان کالا را تضمین میکند.

انتخاب نوع پوشش بیمه باربری (کلوز A، B، C یا Total Loss) باید بر اساس ارزش محموله، نوع کالا، مسیر حملونقل و سطح ریسکپذیری انجام شود. همچنین بیمه باربری داخلی با پوششهای اصلی و اضافی، امنیت حملونقل کالا در داخل کشور را فراهم میسازد.

از سوی دیگر، آگاهی بیمهگزار از وظایف قانونی برای دریافت خسارت، ارائه بهموقع مدارک و اعلام حادثه در بازه زمانی مشخص، نقش مهمی در تسریع فرآیند پرداخت خسارت دارد.